「手取りは増えないのに物価だけ上がっていく。」

「副業したいけど、残業も多いし本業を崩すのはこわい。」

この記事は、そんな社会人1〜3年目の人が、

給料(生活費)を崩さずにFXを始めるための“現実的なステップ”をまとめたものです。

テーマは「一発逆転」ではなく「退場しない」こと。

行動経済学の視点も交えながら、手取り20〜23万円のリアルを前提に、

- 給料を崩さずにFXに回せるお金はいくらか

- どの順番で準備すれば、ムダなく始められるか

- 忙しい平日でも続けるための時間の使い方

を、できるだけ具体的な数字と一緒に解説していきます。

※当記事は、これからFXを始める【社会人1〜3年目向けスタートガイド】です。

すでにトレード経験がある方には、「資金管理とメンタルの原点を整理する復習」として読んでもらえたらうれしいです。

僕(Koshi)が社会人1〜3年目におすすめするFX口座

「まずどの口座を開けばいいか」って、最初のつまずきポイントだと思います。

僕もFXを始めた頃、なんとなくで選んでしまって、

- 画面がごちゃごちゃしていて、どこを押せばいいか分からない

- スプレッド(実質の手数料)が広くて、コツコツ利益が削られる

…みたいな「小さなストレス」を何度も感じてきました。

そのうえで、今メインで使っているのがDMM FXです。

特に社会人1〜3年目の「時間もお金も余裕がない」時期と相性がいいと感じているポイントは、このあたり。

- アプリの画面がシンプルで直感的

→ 仕事の休憩時間に開いても、「どこを見ればいいか」が一瞬で分かる。 - スプレッドが比較的せまく、コストが分かりやすい

→ 同じように勝っても、スプレッドの差だけで年間の成績が変わります。

「生活を崩さないFX」では、余計なコストを払わない=防御力だと思っています。 - 操作ミスの不安が少ないUI

→ 注文・決済ボタンの位置が分かりやすく、「押し間違えた…」が起きにくい。

これは、メンタルを守るうえでもかなり大きいです。

僕はいくつかの口座を触ったうえで、最終的にDMM FXに落ち着いたタイプです。

派手な機能よりも、

・小さいロットで練習しやすい

・淡々と「継続」しやすい設計になっている

この2つを満たしてくれるのが、今の自分にはちょうどいいと感じています。

もちろん、どの口座を使うかは最終的にあなたの判断です。

ただ、

📝「まだメイン口座が決まっていない」

💬「とりあえず1社だけ触ってみたい」

という段階なら、候補の1つとしてDMM FXを試してみる価値は高いと思います。

以下のバナーから、

・口座の詳細

・最新キャンペーン情報

などをチェックできるので、よかったら一度のぞいてみてください。

なぜ「社会人1〜3年目 × 給料を崩さないFX」なのか

社会人1〜3年目の“お金のリアル”

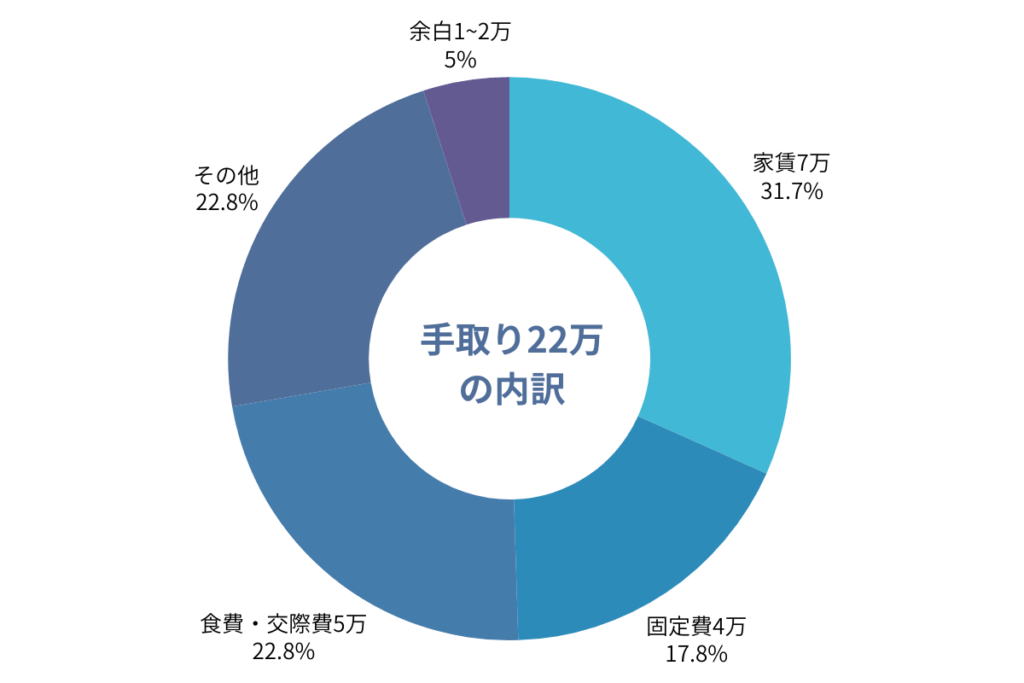

まずは、よくあるケースをざっくり数字で置いてみます。

- 手取り:月20〜23万円

- 家賃:6〜8万円

- 固定費(スマホ・光熱費・サブスクなど):3〜5万円

- 食費・交際費・日用品:4〜6万円

残るのは、感覚的に月1〜3万円の「余白」くらい。

ここに「将来の貯金」「ちょっとしたご褒美」「急な出費」が全部乗ってきます。

この余白まで崩してFXに突っ込むと、生活が一気に不安定になる。

だからこそこの記事では、

「給料そのものには手をつけず、ゼロになっても生活に影響しないお金だけで始める」ことを前提に話を進めます。

「行動しないリスク」と「無茶なリスク」は別物

何もしないと、物価と税金に少しずつ削られていく。一方で、

いきなり大きな金額で勝負すると、短期間で「FX=危ない」のトラウマを背負いやすい。

大事なのは、

・行動しないリスク(将来の選択肢が増えない)

・行動しすぎるリスク(生活を崩すほどの勝負をする)

この両方を避ける「中間ゾーン」を探すことです。

そのための具体的な数字を、次の章で決めていきます。

給料を崩す前に決めておきたい「3つの数字」

① 手取りと固定費の「最低ライン」

最初にやることはシンプルで、「絶対に崩したくないお金」をハッキリさせることです。

- 手取り:◯◯万円

- 家賃+固定費:◯◯万円

- 食費・最低限の交際費:◯◯万円

ここまでは「どんなに負けても削らないゾーン」として、口座とは物理的に分けておきます。

②「ゼロになっても今月は生きていける金額」

次に決めるのが、FXに回す「今月の上限」です。

多くの社会人1〜3年目にとって、現実的なのはこのあたり。

- 手取りの5〜10%(目安)

- 金額にすると月1〜2万円くらい

この「1〜2万円だけ」を、FXの「練習代+学費」として使うイメージです。

ここを決めておくと、

「今月はもうこれ以上入金しない」というストッパーになります。

③ 1回のトレードで許容する「最大損失」

最後に決めるのが、1回のトレードで負けていい金額です。

生活を崩さないFXなら、

・口座残高の1〜2%以内

この「1〜2%ルール」を先に決めてから、

ロットや損切り幅を逆算していくのが生活防衛スタイルです。

を上限の目安にすると、そう簡単には退場しません。

例えば、口座残高が30,000円なら、1回あたりの最大損失は300〜600円。

この「1〜2%ルール」を先に決めてから、

ロットや損切り幅を逆算していくのが生活防衛スタイルです。

社会人1〜3年目のためのFXスタート5ステップ

ステップ1:家計をざっくり「見える化」する

きなりチャートを見る前に、

「今の生活にムリがないか」を確認します。

- 絶対に削れない固定費

- 見直せそうなサブスク・惰性の支出

- なくても困らない「なんとなくの買い物」

ここで削れた分が、そのまま「FX用の余白」になります。

何かをガマンしてFXに回すのではなく、ムダを削って余白を作るイメージです。

ステップ2:少額&スマホで扱いやすい口座を1つ決める

社会人1〜3年目は、本業だけで頭がパンパンになりがちです。

なので、口座選びの優先順位は、

- スマホだけで完結できる

- 1,000通貨など、小さい単位からトレードできる

- チャート画面や発注画面が直感的で迷わない

あたりでOKです。

僕はこの条件でいくつか触った結果、DMM FXをメインにしています。

「覚えることが少なくて済む」というのは、社会人1〜3年目の大きなメリットです。

ステップ3:デモ+超少額で「操作とメンタル」に慣れる

おすすめは、次の2段階です。

- デモ口座で、注文の出し方・決済・ロスカットの仕組みを理解する

- そのあと、リアル口座で最小ロット(1,000通貨など)だけトレードしてみる

デモだけだと、どうしても「お金を失う感覚」が出てきません。

逆に、いきなり大きなロットで始めると、一発退場コースになりがちです。

「痛くない範囲のリアルなお金」で、

自分のメンタルのクセを知る。

これが、社会人1〜3年目の最初のテーマです。

ステップ4:1日30分の「勉強ルーティン」を決める

時間がある日に3時間やるより、

毎日30分を半年続けるほうが、FXは確実に伸びます。

- 通勤中:YouTubeの5〜10分解説動画を1本だけ見る

- 仕事後20分:今日のチャートを1つだけ振り返る

- 週末1時間:1週間のトレードをノートにまとめる

「気合が入った日にまとめてやる」ではなく、

「どの時間帯に・何をやるか」を先に決めておくのがポイントです。

ステップ5:月1回「数字で自分を振り返る」

社会人1〜3年目のうちは、「勝ち負け」よりも「再現性」が大事です。

月に1回だけでいいので、次の項目をノートに残してみてください。

- トレード回数/勝ち負けの数

- 1回あたりの平均利益・平均損失

- 感情が暴走したトレードはどれか

「なぜ勝てたのか」「なぜ負けたのか」を言語化できるかどうか。

ここから、生活を崩さないFXの土台が作られていきます。

忙しい社会人がFXと付き合うための時間設計

平日のざっくりタイムテーブル例

一例として、こんなイメージです。

- 朝:ニュースと為替のざっくりした動きだけチェック(5分)

- 通勤・休憩:解説動画やブログでインプット(15〜20分)

- 夜21〜23時:ロンドン〜NY時間の動きを見つつ、

事前に決めたルール通りに1〜2回だけトレード

ポイントは、「いつやるか」を決めておくことで、チャートに人生を乗っ取られないようにすることです。

よくある失敗パターンと行動経済学のワナ

負けたあとにロットを倍にする「取り返したい病」

人は、同じ金額の「利益」より「損失」のほうを強く感じると言われています(損失回避バイアス)。

そのせいで、

- さっきの損を取り返したい → いつもよりロットを大きくする

- たまたまうまくいった経験が、「今回もいける」と勘違いを強化する

というループにハマりがちです。

「負けたあとこそロットを下げる」

この逆張りルールを、最初からノートに書いておくのがおすすめです。

含み損を「なかったこと」にするサンクコスト

含み損を抱えたポジションほど、

チャートから目をそらしたくなります。でもその間も、証拠金は削られ続けます。

ここには、

「ここまで入れた時間とお金をムダにしたくない」=サンクコスト効果

が働いています。

だからこそ、エントリー前に損切りラインを決めておき、そこに来たら「感情抜きで切る」という型が必要になります。

今日からできる「最初の一歩」

① 3つの数字をノートに書き出す

- 手取りと、崩したくない生活費の合計

- 今月、ゼロになっても生活に影響しない金額(1〜2万円など)

- 1回のトレードで許容できる最大損失(口座残高の1〜2%)

② トレードに使える「時間帯」を1つ決める

・平日22〜23時だけ

・土曜の午前中に1週間分を振り返る

など、時間を先に決めることで、チャートに振り回されにくくなります。

③ [PR]口座候補を1つだけチェックする

「口座はあとで考えよう」と放置すると、行動が一生始まりません。

まずは候補を1つだけ決めて、サイトを開いてみるところまでやってみてください。

僕はDMM FXから始めて、社会人生活と両立しながら今も使い続けています。

気になる人は、下のバナーから詳細をチェックしてみてください。

最後に:リスクに関する大事なお知らせ

※FXは元本保証のない金融商品です。

レバレッジの設定やロット管理を誤ると、短期間で大きな損失が発生する可能性があります。

必ず余剰資金で取引し、ご自身の判断と責任でご利用ください。

-copy-120x120.jpg)