「給料日から10日たつと、財布も口座もほぼ空っぽになる。」

「それでも将来が不安で、FXで少しでも増やしたい気持ちが消えない。」

この記事は、そんな社会人1〜3年目の会社員が、

給料(生活費)を崩さずにFXを始めるための『3つのライン』を決めるためのガイドです。

テーマは「一発逆転」ではなく「生活を崩さない」こと。

行動経済学の視点も交えながら、手取り22〜25万円クラスのリアルを前提に、

- どこまでのお金を絶対にFXに使わないか

- トータルでいくらまでならFXに回してもいいか

- 1ヶ月のうちにどこまで負けたら一旦ストップするか

を、できるだけ具体的な数字と一緒に整理していきます。

※当記事は、これからFXを始める【兼業トレーダー志望の社会人1〜3年目向け】です。

すでにトレード経験がある方には、「資金管理とメンタルの土台を見直すチェックリスト」として使ってもらえたらうれしいです。

社会人1〜3年目の僕が、今メインで使っているFX口座

「FXをやってみたいけど、どの口座を選べばいいのか分からない。」

最初の一歩でほとんどの人がここで止まります。僕もそうでした。

- 画面が複雑で、注文ボタンを探しているうちにチャンスを逃す

- スプレッド(実質の手数料)が広くて、少しずつ利益が削られていく

- スマホアプリの操作感が合わず、誤タップが怖くてロットを上げられない

こういう「小さなストレス」は、兼業トレーダーにとってはそのまま『継続できない理由』になります。

いろいろ触ったうえで、今メインで落ち着いているのがDMM FXです。

特に社会人1〜3年目の「時間もお金も余裕がない」時期と相性がいいと感じている理由は、ざっくりこの3つ。

- スマホアプリがシンプルで直感的

→ 仕事の休憩時間に開いても、「どこを見るか」がすぐに分かる。 - スプレッドが比較的せまく、コストがイメージしやすい

→ 生活を崩さないFXでは、余計なコストを払わないこと=防御力だと思っています。 - 注文・決済ボタンの配置が分かりやすい

→ 「押し間違えた…」という事故を減らせるのは、メンタルの消耗を防ぐ意味でもかなり大きいです。

僕は複数の口座を試したあとで、最終的にDMM FXをメインにしたタイプです。

派手な機能よりも、

・小さいロットでコツコツ練習できる

・仕事と両立しながら、ストレス少なく継続しやすい

この2つを満たしてくれるのが、今の自分にはちょうどいいと感じています。

もちろん、どの口座を選ぶかは最終的にあなたの判断です。

ただ、

📝「まずは1社だけでいいから触ってみたい」

💬「難しい機能より、シンプルで分かりやすい口座がいい」

という段階なら、候補のひとつとしてDMM FXを検討する価値は高いと思います。

以下のバナーから、

・口座の詳細

・最新キャンペーン情報

などをチェックできるので、よかったら一度のぞいてみてください。

給料日から10日でお金が消える人がFXを始める前に決めるべき3つの資金管理ライン

「給料10日で消える」状態でFXをやっていいのか?

結論から言うと、「絶対にダメ」ではありません。

ただし、ラインを決めずに FX を始めるのは、ほぼギャンブルと同じです。

生活費と貯金と投資用のお金がごちゃ混ぜのまま口座に入っていると、

- 少し負けた時点で「家賃の分も取り返さなきゃ」と焦る

- 冷静な判断よりも「今月やばい」の不安が前に出る

- 結果的に、チャートというより自分のメンタルとの殴り合いになる

どこまでが「生活を守るお金」で、どこからが「挑戦していいお金」なのか。

この線を引いておくことが、生活防衛FXのスタートラインです。

「行動しないリスク」と「やりすぎるリスク」は別物

何もしなければ、物価と税金にじわじわと削られていきます。

一方で、いきなり大きな金額で勝負すると、短期間で「FX=危ない」のトラウマを刻みやすくなります。

大事なのは、

・まったく動かないことで将来の選択肢が増えないリスク

・勢いで動きすぎて生活を崩してしまうリスク

この両方を避ける「中間ゾーン」を作ることです。

そのための具体的な数字が、これから紹介する3つのラインです。

FXを始める前に決めておきたい「3つのライン」

ライン①:生活防衛資金のライン(ここを割ったらFXどころじゃない)

最初に決めたいのは、「ここを割ったら FX は一度ストップ」という生活防衛資金のラインです。

イメージとしては、次のような「どうしても支払う必要があるお金」の合計。

- 家賃

- 水道光熱費・通信費

- 最低限の食費

- 奨学金やローンなど、止められない支払い

一人暮らしの社会人1〜3年目であれば、

「この1〜2ヶ月分は絶対にFXには使わない」という金額をざっくり決めて、

別口座に分けておくのがおすすめです。

生活防衛資金は、最初から『FXの世界に持ち込まないお金』と決める。

これだけでも、メンタルの揺れ方がかなり変わります。

ライン②:FXに回していい額のライン(ここから先は口座に入れない)

2つ目は、「トータルでいくらまでならFXに使ってもいいか」という上限ラインです。

ここを決めずに始めると、

- 負けるたびに「もう1万円だけ」と追加

- 気づいたら、10万円→20万円→30万円…と増えている

という「ゆでガエル」状態になりがちです。

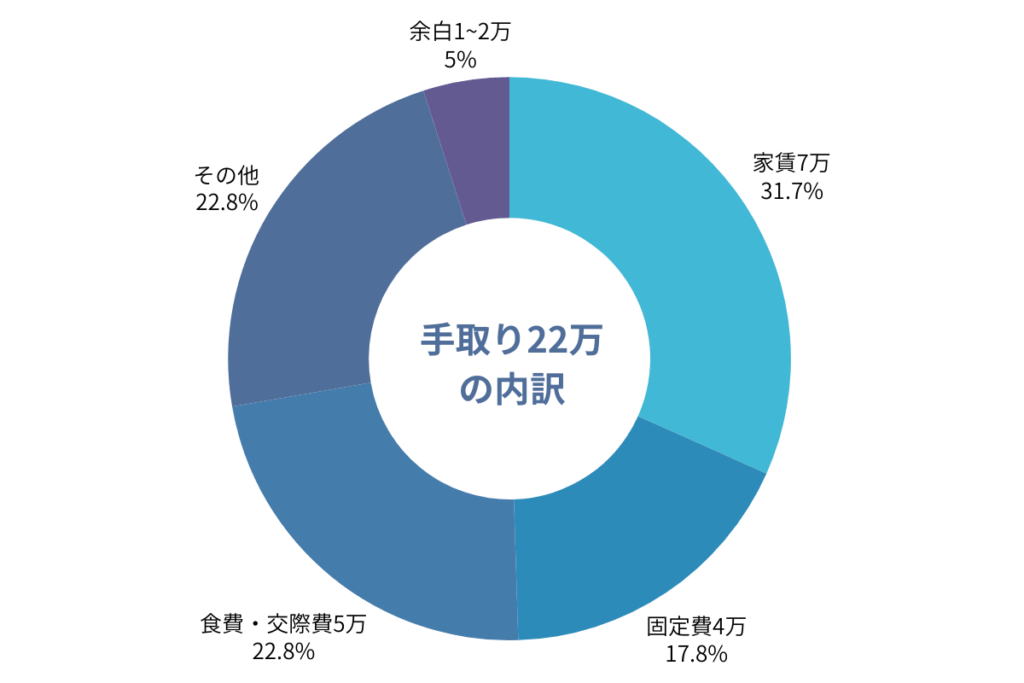

手取り22〜25万円/貯金もそこまで多くない社会人1〜3年目なら、

スタートの目安はこのくらいで十分です。

- FXに回していい額:5〜10万円程度(トータル)

- 最初は「1〜3万円+毎月1万円ずつ追加」くらいからでもOK

大事なのは、金額そのものより「一度決めた上限を、負けた感情で変えない」こと。

このルールがあるだけで、一発退場のリスクはかなり下がります。

ライン③:1ヶ月で負けていい最大損失ライン(ここまで負けたら今月は終了)

3つ目は、「今月いくら負けたら、残りの日はトレードを休むか」という月間損失のラインです。

どれだけ勉強しても、負ける月は必ずあります。

仕事が忙しい時期なら、なおさらミスも増えます。

そこで、例えばこう決めておきます。

- 口座残高:10万円

- 1回の損失:口座の1〜2%(=1,000〜2,000円)

- 月間の最大損失ライン:口座残高の5〜8%(=5,000〜8,000円)

この設定なら、2,000円の損失が4回続いた時点で8,000円のマイナス。

「ここまできたら今月のトレードはいったん終了」と決めてしまいます。

生活防衛FXのゴールは「毎月必ず勝つこと」ではなく、「退場せずに次の月もチャレンジできること」。

月間損失ラインは、そのためのストッパーです。

家計アプリ・FX口座・NISAの役割分担

3つのラインを機能させるには、「お金の役割ごとに箱を分ける」ことがかなり大事です。

① 家計アプリ(またはメイン口座)=レーダー

給料の受け取りや、家賃・光熱費・食費の支払いが通るメインの口座。

ここは「生活防衛資金の管理」と「出入りの把握」が役割です。

家計簿アプリと連携して、

毎月の固定費・変動費・貯金の増減をざっくり見える化しておきます。

② FX口座=挑戦用のサブ口座

ライン②で決めた「FXに回していい額」だけを入れておく口座です。

- 生活防衛資金は絶対に入れない

- 月間損失ラインを超えたら、その月は追加入金しない

- 勝てた月は、一部をメイン口座やNISA側に戻す

この分け方をしておくと、

「生活費を取り返すためにトレードする」状態に入りにくくなります。

③ NISA・長期投資用口座=未来の自分のための貯金箱

ここは「数年〜数十年後の自分のためのお金」を置いておく箱です。

- 給料から毎月、自動で一定額を積み立てる

- FXで勝てた月は、そのうちの一部をこちらに移す

FX=短期の挑戦、NISA=長期の土台づくりと役割を決めておくと、

「全部をFXでどうにかしよう」としてメンタルを消耗するリスクが下がります。

給料日から10日でお金が消える本当の理由

現在志向バイアスという「脳のクセ」

給料日直後って、

- いつもより少し高いランチを選んでしまう

- 前から欲しかったガジェットをポチりたくなる

- 「今月から貯金しよう」は、なぜか来月に先送りになる

こういう行動は、あなたがだらしないから起きているわけではありません。

人間にはもともと、

目の前の楽しさやラクさを、将来の安心より優先してしまうクセ=現在志向バイアス

があると言われています。

だからこそ、

「気合で我慢する」よりも「先にお金の行き先を決めておく」ほうが現実的です。

仕組みで「先に抜いておく」ほうがラク

例えば、給料日の翌日に、

- 生活防衛資金用の口座へ自動振替

- NISA口座への自動積立

- FX用のサブ口座へ「今月の上限額」だけ移す

という「先取りの仕組み」を作っておくと、

残ったお金は「今月自由に使っていいお金」として気持ちよく使えるようになります。

給料10日でお金が消える問題は、意志力の問題ではなく「仕組みの問題」。

そう捉え直すだけでも、自己嫌悪はかなり減っていきます。

3つのラインを決めるミニワーク

ここまで読んだら、ぜひ今のうちに3つの数字だけ書き出してみてください。

ステップ1:生活防衛資金のラインを書く

- 家賃・光熱費・通信費・最低限の食費・ローンなど

- それらを合計して、「この◯ヶ月分は絶対にFXに使わない」と決める

ステップ2:FXに回していい上限額を書く

手取り・貯金・今の生活から見て、

- 「トータル◯万円までなら、経験として許容できる」

- 「毎月◯円までなら、ゼロになっても今月は生きていける」

という数字をざっくり決めておきます。

ステップ3:1ヶ月の最大損失ラインを書く

- 「口座残高が◯万円のとき、今月は◯円まで負けたらそこで終了」

- そのうえで、1回あたりの損失を「口座の1〜2%」に抑える

紙でもメモアプリでもいいので、

この3つを書き出すだけで、「なんとなく不安だったFX」が少しだけ“管理できるもの”に変わります。

今日からできる「最初の一歩」

① 3つのラインをノートかメモアプリに残す

決めた数字は、1回きりで終わらせず、

あとから見返せる場所に残しておきましょう。

② トレードに使う「時間帯」を1つだけ決める

・平日22〜23時だけ

・土曜の午前中だけチャート振り返り

など、「いつやるか」を決めておくと、チャートに時間を奪われにくくなります。

③ [PR]口座候補を1つだけチェックしてみる

「口座はまた今度でいいか」と後回しにすると、行動が一生始まりません。

まずは候補を1つ決めて、公式サイトを開いてみるところまでやってみてください。

僕はDMM FXから始めて、

社会人生活と両立しながら今もメイン口座として使っています。

気になる人は、下のバナーから詳細をチェックしてみてください。

最後に:リスクに関する大事なお知らせ

※FXは元本が保証されない金融商品です。

レバレッジの設定やロット管理を誤ると、短期間で大きな損失が発生する可能性があります。

必ず余剰資金で取引を行い、ご自身の判断と責任のもとでご利用ください。

この記事が、「なんとなく不安なままFXを始める」のではなく、

まずは生活を守るラインを引いてから一歩踏み出すきっかけになればうれしいです。